本記事は、財務コンサルとして実務に携わる筆者が、マイクロ法人と個人事業主の違いについて解説しています。

これまでの投資経験や実務の中で、節税や社会保険の最適化に関する相談を受けてきました。

「マイクロ法人を作ると社会保険料が安くなるって本当?」

こんな疑問を持つ個人事業主の方は多いと思います。

実際、うまく活用すれば合法的に社会保険料を抑えることが可能ですが、一方で制度の理解不足や運用ミスによってリスクを抱えるケースもあります。

この記事では、財務コンサルの視点から

・マイクロ法人の仕組み

・社会保険料の節約効果

・最近話題の「みんしゃほ」との関係

・メリット・デメリット

まで分かりやすく解説します。

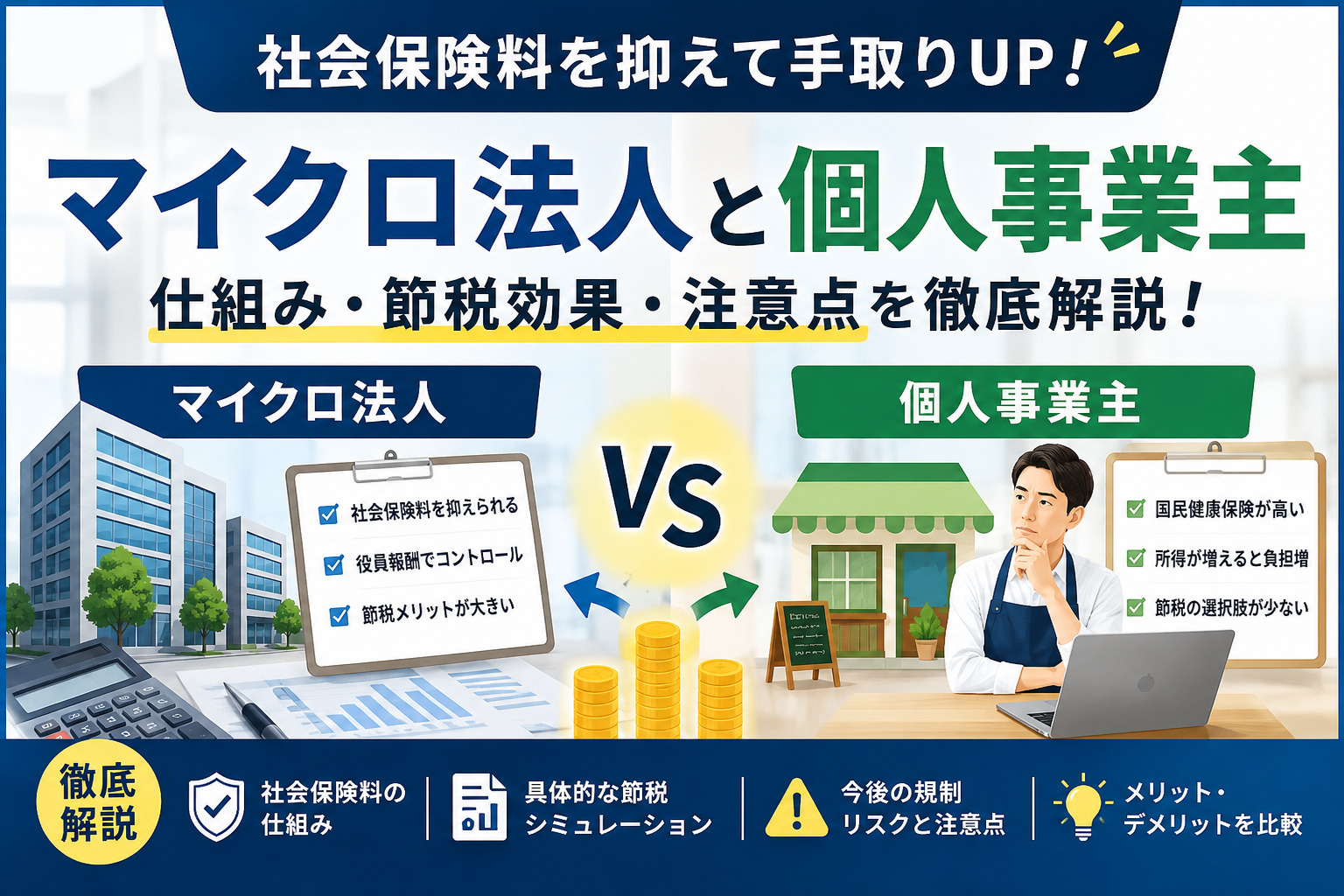

マイクロ法人とは?用語と概要

マイクロ法人とは、1人または少人数で運営する小規模な法人のことです。

明確な法律上の定義はありませんが、一般的には以下のような特徴があります。

- 代表者1人(または家族のみ)

- 売上規模が小さい(数百万〜数千万円程度)

- 節税や社会保険料対策が目的

特に個人事業主が「節税目的」で設立するケースが多く、

個人と法人を使い分けることで税負担を最適化するのがポイントです。

なぜマイクロ法人で社会保険料が安くなるのか?

ここが一番重要です。

個人事業主の場合、社会保険は基本的に

👉 国民健康保険+国民年金

になります。

一方、法人を設立すると

👉 健康保険+厚生年金(いわゆる社会保険)

に加入することになります。

ポイントは「給与設定」

マイクロ法人では、役員報酬(給与)を低く設定できるため、社会保険料も連動して下がります。

つまり

- 個人事業 → 利益ベースで保険料が決まる(高くなりやすい)

- 法人 → 給与ベースで決まる(コントロール可能)

この違いが節約のカラクリです。

みんしゃほとは?問題になっている理由

最近話題の「みんしゃほ」とは、

👉 短時間労働者への社会保険適用拡大(被用者保険の適用拡大)

のことです。

簡単に言うと、これまで対象外だったパート・アルバイトも

👉 会社の社会保険(健康保険+厚生年金)に加入させる制度です。

よくある誤解:「組合に入る制度?」

結論👇

👉 みんしゃほは組合に加入する制度ではありません

あくまで既存の社会保険の対象が広がっただけです。

なぜ問題になっているのか?

- 手取りが減る(保険料負担増)

- 企業の人件費が増える

- 労働時間調整など“社会保険逃れ”が発生

政府の狙い(重要)

👉 社会保険料の負担者を増やすこと

将来的には

👉 ほぼ全員加入に近づく方向で制度改正が進んでいます。

マイクロ法人との関係(重要)

ここが本質です👇

👉 みんしゃほは“保険料を取る制度”

👉 マイクロ法人は“保険料を抑える仕組み”

つまり両者は真逆の方向性です。

なお、一部で

👉「組合に入って節税できる」といった話もありますが、

これは制度の本質ではなく、グレーなスキームも含まれるため注意が必要です。

マイクロ法人も今後規制される可能性はある?

結論から言うと

👉 現時点では合法だが、将来的に規制リスクはある

と考えられます。

理由はシンプルで

- みんしゃほ → 保険料逃れ対策

- マイクロ法人 → 保険料最適化スキーム

と、本質が近いためです。

特に以下はチェックされやすいポイントです。

- 実態のない法人

- 個人事業と実質同一事業

- 不自然に低い役員報酬

つまり

👉 節税目的だけの“形だけ法人”はリスクあり

ということです。

社会保険料はいくら下がる?具体例

では実際にどのくらい差が出るのか見てみましょう。

ケース:年収600万円の個人事業主

■個人事業主

- 国民健康保険:約50万円

- 国民年金:約20万円

👉 合計:約70万円

■マイクロ法人(役員報酬月8万円設定)

- 社会保険料:約15〜20万円

👉 差額:約50万円削減

※地域や条件により変動あり

このように、

👉 年間数十万円単位のインパクト

が出るケースも珍しくありません。

マイクロ法人のメリット

① 社会保険料の節約

最大のメリット。設計次第で大きく削減可能。

② 所得分散ができる

個人と法人で所得を分けることで税率を抑えられる。

③ 経費の幅が広がる

法人の方が経費計上しやすい項目も多い。

マイクロ法人のデメリット

① 設立・維持コストがかかる

- 設立費用:約20万円前後

- 顧問税理士費用など

② 事務負担が増える

法人決算や社会保険手続きなど手間が増加。

③ 税務リスクがある

不自然なスキームは否認される可能性あり。

マイクロ法人と個人事業主|社会保険でどちらが得か?

社会保険の内訳について(重要)

本記事でいう「社会保険料」には、以下が含まれます。

- 健康保険

- 厚生年金

👉 つまり、社会保険料=健康保険+厚生年金です

※40歳以上の場合は、これに加えて介護保険料も含まれます

結論(先に)

👉 国民健康保険+国民年金が年間40〜50万円を超えたら、マイクロ法人を検討する価値あり

ただし👇

👉 40歳以上は介護保険料が加わるため、判断ラインはやや上がる点に注意

マイクロ法人の社会保険

マイクロ法人では、役員報酬を支払うことで以下に加入します。

- 健康保険

- 厚生年金(+40歳以上は介護保険)

役員報酬を低く設定することで👇

👉 社会保険料(健康保険+厚生年金)を抑えることが可能

個人事業主の社会保険

一方、個人事業主は👇

- 国民健康保険(所得に応じて増加)

- 国民年金(定額)

👉 所得が上がるほど負担が大きくなる仕組み

判断ラインの考え方

✔ 目安

- 〜40歳未満 → 年間40〜50万円

- 40歳以上 → 年間50〜60万円(介護保険込み)

👉 このラインを超えてくると法人化の検討余地あり

注意点①:将来の年金が減る可能性

ここは非常に重要です👇

👉 社会保険料を抑える=将来の年金受取額も減る可能性あり

理由👇

- 厚生年金は「報酬比例」

- 報酬を低くすると将来の受取額も減少

👉 節税と将来年金はトレードオフ

注意点②:40歳以上は介護保険が加わる

40歳以上になると👇

👉 介護保険料が自動的に上乗せされる

そのため👇

- 社会保険料が増える

- マイクロ法人のメリットがやや縮小

👉 法人化の判断ラインが少し上がる

マイクロ法人で損するケース

マイクロ法人は節税効果が期待できる一方で、すべての人にとって有利とは限りません。

ここでは、実務上よくある「逆に損をしてしまうケース」を解説します。

年収が低い場合(目安:〜400万円)

所得が低い場合、そもそも税率が高くないため、法人化による節税メリットが小さくなります。

一方で、法人を設立すると

・法人住民税(赤字でも発生)

・税理士費用

などの固定コストがかかるため、結果的に個人事業主のままの方が手取りが多いケースもあります。

法人維持コストで逆転するケース

マイクロ法人では以下のようなコストが発生します。

- 法人住民税(最低約7万円/年)

- 税理士報酬(年間10万〜30万円程度が一般的)

- 会計・事務の手間

これらのコストを考慮せずに法人化すると、節税額よりコストが上回り、トータルで損になる可能性があります。

社会保険料を抑えすぎた場合(将来の年金減少)

マイクロ法人の代表的なスキームは、役員報酬を低く設定して社会保険料を抑える方法です。

ただし、社会保険料(健康保険+厚生年金)を抑えるということは、

将来受け取る厚生年金額も減る可能性がある点に注意が必要です。

短期的な節税だけで判断するのではなく、長期的な資産形成の視点も重要になります。

手間・管理負担が増えるケース

法人化すると、個人事業主に比べて

- 会計処理の複雑化

- 決算・申告対応

- 社会保険の手続き

など、事務負担が大きく増えます。

本業が忙しい方や、経理に時間を割けない方にとっては、時間コストが大きなデメリットになる可能性があります。

実務で感じる注意点(財務コンサル視点)

実際に顧客からの相談も多いですが、重要なのはここです👇

👉 個人事業と法人は“別事業”である必要がある

例えば

- 個人:Web制作

- 法人:不動産管理

のように分けるのが基本です。

同じ事業を分けるだけだと

👉 実態否認リスクあり

また、

- 社会保険料だけを目的にするのではなく

- トータルでキャッシュフローを考える

ことが重要です。

まとめ

マイクロ法人は、個人事業主にとって

👉 社会保険料を最適化できる有効な手段

です。

ただし、

- みんしゃほ問題のように制度は変わる

- 過度な節税はリスクになる

という点は必ず押さえておく必要があります。

結論としては

👉 正しく設計すれば強いが、雑にやると危険

です。

社会保険料を抑えたい方は、

・事業の分離ができるか

・長期的に持続可能か

を確認した上で検討するのがおすすめです。

※制度は変更される可能性があります。

コメント