はじめに(自己紹介)

はじめまして。財務コンサルタントとして中小企業や個人事業主の資金繰り・税務戦略を支援しています。

また、FP2級(ファイナンシャル・プランニング技能士2級)を保有しており、実務では会社設立支援や法人化(いわゆる「法人なり」)の相談を日常的に受けています。

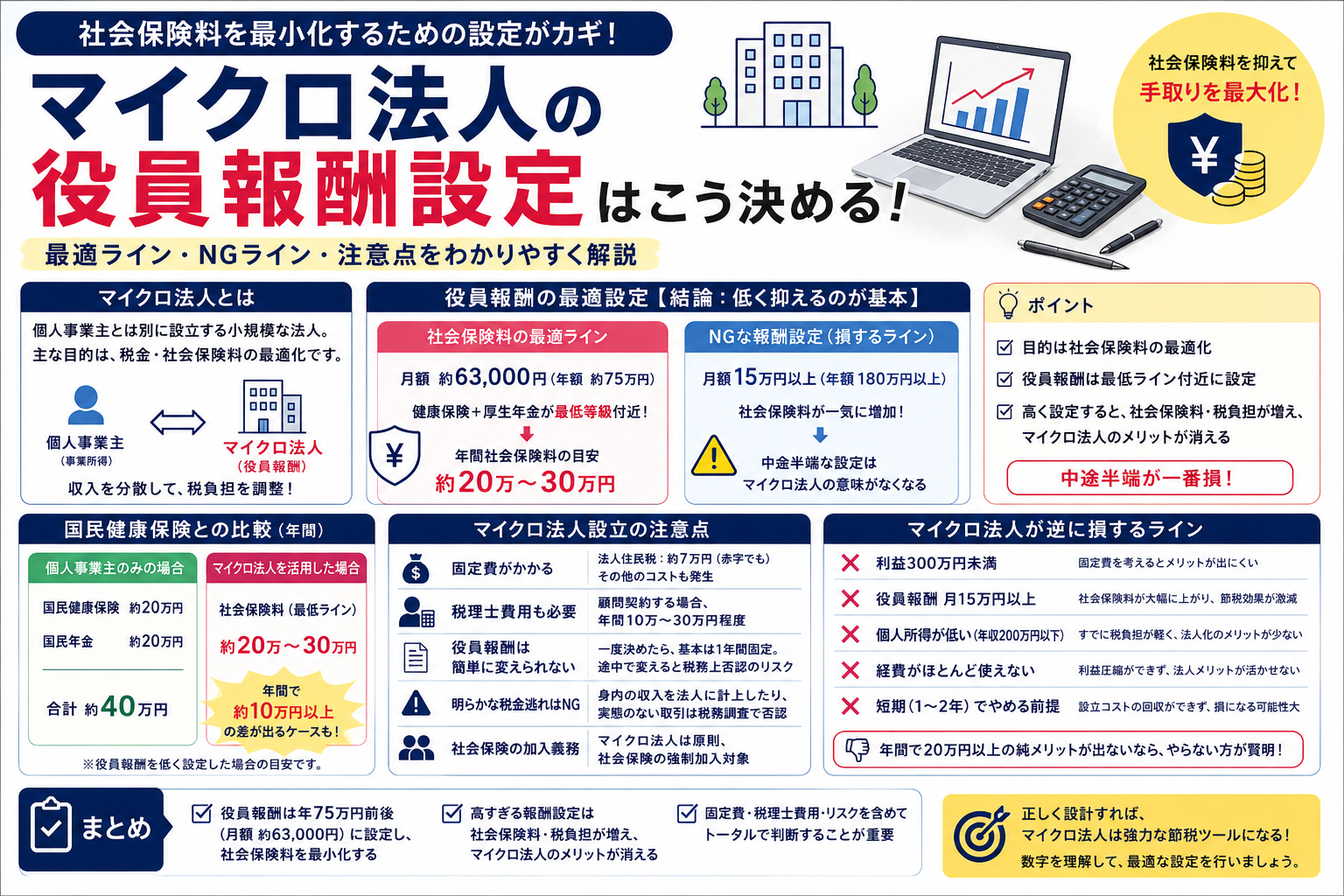

マイクロ法人とは

マイクロ法人とは、個人事業主とは別に設立する小規模な法人のことを指します。

主な目的は税金・社会保険料の最適化です。

特に多いのが、

「個人事業主+マイクロ法人」の二刀流スキーム。

- 個人 → 事業所得

- 法人 → 役員報酬

と収入を分散させることで、

所得税・住民税・社会保険料のバランスを調整できます。

※マイクロ法人の詳細な仕組みやメリットは別記事で解説(内部リンク推奨)

役員報酬の最適設定【結論:低く抑えるが正解】

ここが一番重要。

結論から言うと、役員報酬は“意図的に低く設定する”のが基本戦略です。

理由はシンプルで、

社会保険料は報酬額に連動して上がるから。

社会保険料の最低ライン

マイクロ法人を使う最大の目的はここ。

現在の目安としては、

- 月額報酬:約63,000円前後

- 年間:約75万円前後

この水準に設定すると、

健康保険+厚生年金が最低等級付近になります。

→ 年間社会保険料:約20万円〜30万円程度

NGな報酬設定

よくある失敗がこれ。

- 月20万〜30万に設定

→ 社会保険料が一気に増加

結果どうなるか?

👉 「それなら法人一本でよくね?」状態

つまり、

中途半端な報酬設定が一番損。

国民健康保険との比較

よくあるケースで比較する。

個人事業主のみ

- 国民健康保険:約20万円/年(所得による)

- 国民年金:約20万円/年

👉 合計:約40万円

マイクロ法人活用

- 社会保険料:約20万〜30万円

👉 年間で10万円以上の差が出るケースもある

※ただし、これはあくまで低報酬設定が前提

マイクロ法人の注意点【ここ理解してないと危険】

① 固定費が必ず発生

- 法人住民税:約7万円(赤字でも)

- 税理士費用:年間10万〜30万円(依頼する場合)

👉 節税額よりコストが上回ると本末転倒

② 役員報酬は簡単に変えられない

一度決めたら、基本は1年間固定。

途中で変えると

👉 税務上否認されるリスクあり

③ あからさまな節税はアウト

例えば:

- 家族名義で利益移転

- 実態のない報酬支払い

こういうのは普通に税務調査で否認される。

👉 「合法な最適化」と「脱法」は別物

④ 社会保険の加入義務

マイクロ法人は原則、

👉 社保強制加入

逃げ道はほぼない。

マイクロ法人が逆に損するライン【かなりリアル】

① 利益300万円未満 → ほぼアウト

ここが最初の分岐。

理由

マイクロ法人は固定費が重い。

- 法人住民税:7万円(強制)

- 税理士:10万〜30万円

- その他(口座・手間):数万円

👉 合計:最低20万〜40万円

じゃあ個人だと?

利益300万なら

- 所得税+住民税:約30万〜40万

- 国保+年金:約40万前後

👉 合計:約70万〜80万

マイクロ法人使うと?

- 社会保険:約20万〜30万

- 法人固定費:約20万〜40万

👉 合計:約40万〜70万

結論

👉 ギリ勝つか、ほぼトントン

リスク・手間考えたら

👉 やる意味薄い

② 役員報酬を月15万円以上にする → 一気に崩壊

これはマジで多い失敗。

なぜダメか

社会保険料が跳ね上がる。

例:月15万円

- 年収:180万円

- 社会保険料:約40万〜50万円

👉 もう国保と大差ない

さらに

- 所得税も発生

- 住民税も増加

👉 完全に中途半端ゾーン

結論

👉 月10万超えたら要注意

👉 15万超えたらほぼ負け

③ 個人所得が低い(年収200万以下) → 不要

そもそも論。

個人でいい理由

- 所得税ほぼかからない

- 住民税も軽い

- 国保も安い

👉 すでに最適化されてる状態

ここで法人作ると

- 社保強制加入

- 固定費発生

👉 わざわざコスト増やしてるだけ

結論

👉 低所得者にマイクロ法人は不要

④ 経費少ない人 → 効果激減

これも地味に重要。

例えば

- 自宅作業

- 外注なし

- 設備投資なし

👉 経費ほぼ使えない

結果

法人のメリットである

👉 利益圧縮ができない

結論

👉 経費使えない人は個人の方が強い

⑤ 1〜2年でやめる前提 → 完全に損

マイクロ法人は“長期戦”前提。

初期コスト

- 設立費用:20万前後

- 各種手続きの手間

回収目安

👉 最低でも2〜3年

結論

👉 短期でやるならやらない方がいい

逆に「勝ちライン」はここ

ちゃんとハマると強い。

- 個人利益:300万〜800万

- 役員報酬:年75万〜100万

- 残りは個人事業でコントロール

👉 このゾーンはかなり効く

まとめ

マイクロ法人の役員報酬設定はシンプル。

- 目的:社会保険料の最適化

- 結論:報酬は最低ライン付近に設定

- 目安:年75万〜100万円

そして重要なのはこれ。

👉 中途半端が一番損

さらに、

- 固定費

- 税務リスク

まで含めて判断しないと、

「節税したつもりで損してる人」になる。

※本記事は一般的な制度解説であり、個別の税務判断については税務署または税理士へご相談ください。

コメント